Jack Hoek over de ontwikkelingen in de WGA-uitstroom

‘Bij werkgevers die zelf de regie pakken op re-integratie, is de WGA-uitstroom hoger’

Hoe hoog was de WGA-uitstroom in 2023? Wat zijn de oorzaken van het beëindigen van WGA-uitkeringen? En wat verklaart het verschil in WGA-uitstroom tussen WGA eigenrisicodragers en publiek verzekerde werkgevers? Dat vroegen we Jack Hoek, productmanager WIA-verzekeringen bij Nationale-Nederlanden. “WGA eigenrisicodragers voeren zelf de regie op re-integratie en dat loont.”

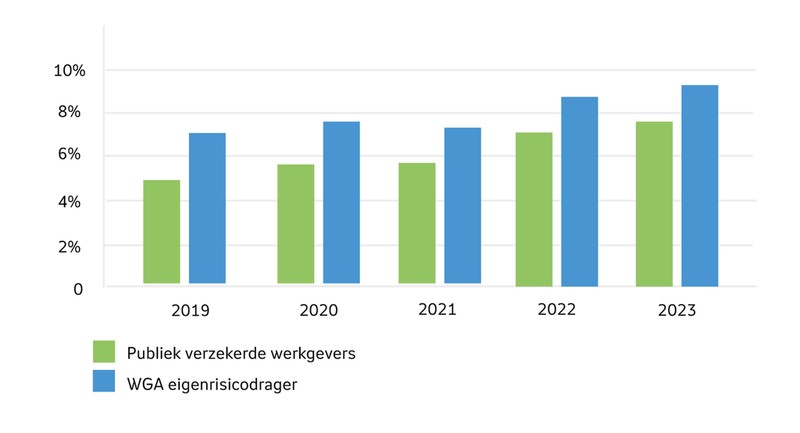

Het aantal mensen dat de WGA uitstroomt, is in 2023 weer gestegen. Dit blijkt uit het UWV-jaarverslag over 2023, dat Jack Hoek net heeft doorgenomen. De stijging geldt voor zowel werkgevers die publiek verzekerd zijn (via UWV) als voor werkgevers die WGA eigenrisicodrager zijn. In het laatste geval kunnen werkgevers dat financiële risico overdragen aan een private verzekeraar, zoals Nationale-Nederlanden.

Bron: UWV Jaarverslag 2023

Hoge WGA-uitstroom

Als expert WGA eigenrisicodragen duikt Jack graag in de details. Wat hem opvalt in het jaarverslag, is dat UWV dit jaar een hoge WGA-uitstroom realiseert. “De WGA-instroom neemt toe, maar we zien het aandeel uitkeringen dat wordt beëindigd ook toenemen. Meer mensen vinden dan bijvoorbeeld weer passend werk. UWV heeft echt meer werk verzet.”

Zijn compliment geldt ook voor WGA eigenrisicodragers. De WGA-uitstroom bij deze werkgevers is nog groter. “Maar WGA eigenrisicodragers zaten al op een hogere WGA-uitstroom dan UWV. Naar verhouding heeft UWV in 2023 dus een inhaalslag gemaakt.”

Herstel/herbeoordeling of pensioen?

Oftewel, zegt Jack: “Bij UWV stroomt naar verhouding een groter deel van de werknemers uit de WGA omdat ze met pensioen gaan. En minder door actieve re-integratie-inspanningen. Bij WGA eigenrisicodragers krijgen werknemers vaker een actieve begeleiding. Meer dan bij publiek verzekerde werkgevers wordt een herbeoordeling aangevraagd of herstelt een werknemer.” De verdeling tussen ‘herstel’ en ‘herbeoordeling’ is onduidelijk. UVW splitst deze oorzaken niet uit in haar jaarverslag.

WGA eigenrisicodragers hebben meer grip op de WGA-instroom en -uitstroom.

Als het gaat om de oorzaken voor de WGA-uitstroom, laten WGA eigenrisicodragers wél een ander beeld zien dan publiek verzekerde bedrijven. “De meest voorkomende oorzaken dat een WGA-uitkering stopt, zijn: herstel/herbeoordeling en het bereiken van de AOW-leeftijd”, zegt Jack. “Met herstel/ herbeoordeling bedoelt UWV werknemers die minder dan 35% arbeidsongeschikt worden. Zij kunnen zelf genoeg geld verdienen. Met de term herbeoordeling bedoelt UWV vooral dat werknemers overgaan naar de IVA. Zij zijn dan volledig en duurzaam arbeidsongeschikt. Overige oorzaken, zoals het overlijden van een werknemer of detentie, komen veel minder vaak voor.”

Uit het UWV-jaarverslag blijkt dat bij WGA eigenrisicodragers 65% van de uitstroom komt door herstel/herbeoordeling. Zo’n 20% van de WGA-uitkeringen stopt door pensionering. Bij publiek verzekerde werkgevers is deze verhouding anders: 56% van de WGA-uitstroom komt door herstel/herbeoordeling. En 27% van de uitkeringen stopt door pensionering. Dit was in de voorgaande jaren ook het beeld.

Jasper Broers over de WIA-instroom

Onder welke leeftijdscategorieën is de WIA-instroom het meest gestegen? En heeft de vereenvoudigde WIA-beoordeling voor 60-plussers eigenlijk effect gehad? Ook onze WIA-expert Jasper Broers duidt het nieuwe jaarverslag van UWV.

Lees het interview met Jasper BroersMeer invloed op re-integratie

Opvallend: het aantal mensen met een WGA-uitkering dat weer (deels) aan het werk kan, is bij WGA eigenrisicodragers maar liefst 20% hoger. Hoe dat verschil te verklaren is? Jack: “Werkgevers die WGA eigenrisicodrager zijn, hebben een grotere financiële prikkel om verzuim in de eerste twee ziektejaren aan te pakken. En daarna, als een werknemer in de WGA zit. Die financiële prikkel geldt ook voor de verzekeraar van de WGA eigenrisicodrager. Daarom zijn ze waarschijnlijk actiever bezig met het herstel, en met het aanvragen van een herbeoordeling.”

Werkgevers die WGA eigenrisicodrager zijn, moeten dus zelf zorgen voor een lagere WGA-instroom en een hogere WGA-uitstroom. Daardoor pakken ze meer regie over de re-integratie. “Vooral de wat grotere werkgevers – met een loonsom vanaf 3,7 miljoen euro – maken vaak een bewuste keuze om WGA eigenrisicodrager te worden. Ze hebben dan zelf invloed op het herstel en blijven betrokken bij hun arbeidsongeschikte werknemers. Hiermee kunnen ze ook voorkomen dat de kosten heel hoog oplopen. En de betrokkenheid levert duidelijk resultaat op. Want bij werkgevers die zelf regie houden, is de WGA-uitstroom hoger.”

Bron: UWV Jaarverslag 2023

Meer maatwerk

Hoe ziet die regie er concreet uit? “Als WGA eigenrisicodrager kies je zelf welke dienstverlening bij jouw type bedrijf en werknemers past”, noemt Jack. “Heb je als werkgever bijvoorbeeld veel oudere vrouwelijke werknemers in dienst? Dan kun je extra begeleiding of informatie bieden rondom de overgang. Doen jouw werknemers zwaar fysiek werk? Dan kun je bijvoorbeeld extra fysiotherapie aanbieden."

“Ook zijn bedrijven steeds vaker bezig met duurzame inzetbaarheid van werknemers en het voorkomen van bijvoorbeeld psychische klachten. Maatwerk is daar belangrijk bij. Met een regierol kun je dat maatwerk als werkgever beter verlenen aan je werknemers. Het geeft je meer grip op de instroom en uitstroom. Waarbij wij als verzekeraar natuurlijk graag helpen.”

Bij publiek verzekerden is UWV verantwoordelijk voor de begeleiding en re-integratie-inspanningen na de instroom in de WGA. En voor de aanvraag van een herbeoordelingstraject. In tegenstelling tot private verzekeraars levert UWV – over het algemeen – minder maatwerk. “Daar word je als werkgever in ieder geval minder bij betrokken.” Een ander belangrijk verschil is dat UWV geen ondersteuning biedt bij verzuim in de eerste twee ziektejaren.

Bovendien kampt UWV al jaren met grote achterstanden in de werkvoorraden, vanwege het tekort aan verzekeringsartsen. Met als gevolg dat er minder herbeoordelingen worden gedaan. Ook dat speelt mee bij de WGA-uitstroom, zegt Jack. Met meer capaciteit van verzekeringsartsen zouden meer herbeoordelingen kunnen leiden tot meer WGA-uitstroom.

Hulp bij re-integratie

Nationale-Nederlanden helpt WGA eigenrisicodragers met de re-integratieverplichtingen, benadrukt Jack. “De relatiemanagers van Nationale-Nederlanden of specialisten van onze arbopartners geven bijvoorbeeld advies om de duurzame inzetbaarheid van je werknemers te vergroten. En zowel fysiek als mentale klachten te voorkomen.

En als iemand in de WGA zit, houden we een vinger aan de pols. We kunnen een bijdrage leveren aan een behandeltraject of een aanpassing van een werkplek. Alles in samenspraak met de werkgever natuurlijk. Die heeft uiteindelijk de regiefunctie bij de re-integratie van de werknemer.”

Gevolgen commissie Octas

Hoe de WGA-uitstroom zich de komende jaren verder gaat ontwikkelen? Dat hangt er onder andere vanaf wat er gebeurt met de aanbevelingen van de commissie Octas. “Stel dat de politiek de IVA inderdaad afschaft”, zegt Jack. “Dan blijven mensen waarschijnlijk veel langer in de WGA. Omdat er geen onderscheid meer is tussen duurzame en niet-duurzame arbeidsongeschiktheid. En dan stromen ze vooral nog uit als ze met pensioen gaan. Maar daar kan járen overheen gaan. Dat zou zonde zijn, want ook deze werknemers zijn van grote meerwaarde voor de maatschappij."

Wil je meer weten over de voordelen van WGA eigenrisicodragen?

Neem contact op met onze specialist:

Jack Hoek

Expert WGA eigenrisicodragen

J.T.Hoek@nn.nl