Beleggers profiteren van renteverlagingen in 2024

Kwartaalupdate beheerd beleggen (Wereld) Aanvullende PensioenOpbouw

Januari 2025

In de nieuwe kwartaalupdate beleggen vind je weer een terugblik op het afgelopen kwartaal, de behaalde resultaten en onze vooruitblik voor de komende maanden. Bekijk ook de video waarin Michel Engbers vertelt over de grote onderlinge verschillen van de drie grootste economieën wereldwijd.

Beleggers profiteerden van renteverlagingen

Om te beginnen is 2024 weer een goed beleggingsjaar geweest. Het nettorendement na alle kosten is in het neutrale profiel van de verschillende producten ongeveer 10% geweest. Met nog hogere rendementen in de offensievere profielen, waar de aandelenweging hoger is.

Aandelen, en dan met name aandelen in de VS, hebben een uitstekend jaar gehad. Daarnaast heeft ook de goudpositie, in de Wereld- en Trends portefeuilles bij Beheerd Beleggen, stevig bijgedragen aan het rendement.

Meer turbulentie in 2025

Wij denken dat 2025 een jaar zal worden met meer turbulentie. Trump is sinds 20 januari weer president en dat zal zorgen voor beweeglijkheid op de markten. Hij heeft bijvoorbeeld aangekondigd stevige tarieven te gaan heffen op importen uit andere landen.

Als dat plan onverkort wordt doorgevoerd dan gaan bijvoorbeeld China en Europa tegenmaatregelen nemen. En ontstaat er mogelijk een echte handelsoorlog. Dat zou slecht nieuws zijn voor de wereldwijde economie. En waarschijnlijk de inflatie aanjagen.

Maar het is de vraag of Trump zijn plannen ook in de praktijk zo gaat uitvoeren. Veel analisten denken dat hij de importtarieven zal gaan gebruiken als onderhandelingsmiddel om verschillende doelen te bereiken. Dan wordt de soep waarschijnlijk niet zo heet gegeten als die wordt opgediend.

Verenigde Staten

Daarnaast heeft Trump ook veel plannen om de economie aan te zwengelen in de VS en de regelgeving voor bedrijven te versoepelen. Dat zou in eerste instantie weer goed kunnen uitpakken voor aandelen in de VS. Ook zijn de laatste cijfers over de economie in de VS positief.

Europa en China

De economie van Europa, en met name van China, zullen door structurele problemen niet hard gaan groeien in 2025, zo denken wij. Maar daar zijn de aandelenwaarderingen in verhouding met de VS vrij laag, dus is die mindere verwachting ten aanzien van de economie als geheel al ingeprijsd.

De kansen in 2025

In 2025 zien wij dus wel degelijk kansen op aandelengebied. Daarnaast denken wij dat obligaties, mede door de inmiddels hogere rente, ook een redelijk jaar tegemoet gaan.

Al met al zijn wij voor 2025 wat voorzichtiger, maar zeker niet negatief.

In onze kwartaalupdate blikken we terug, kijken we vooruit en delen we de resultaten van de modelportefeuilles. Alvast veel leesplezier!

Michel Engbers

Directeur Investment Office

Nationale-Nederlanden Bank

16 januari 2025

Michel Engbers

Directeur Investment Office Nationale-Nederlanden Bank

Renteverlagingen ECB en Fed

Ook in het vierde kwartaal hebben de belangrijkste westerse centrale banken de beleidsrente verder verlaagd. De ECB hield in 2025 rekening met een inflatieniveau van 2%. Volgens verwachting heeft de ECB daarop de rente zowel in oktober als in december met 0,25% verlaagd. De rente kwam daarmee in december uit op 3%. Daarnaast is de economische groei in de Eurozone laag en toonde nog onvoldoende tekenen van herstel.

Ook de Fed verlaagde de rente in twee stappen van 5% naar 4,5%. Dat was eveneens volgens verwachting. Maar de daarop volgende verlaging in december was minder vanzelfsprekend vanwege de sterke economische cijfers in de Verenigde Staten. Daarnaast was de verlaging enigszins opmerkelijk vanwege de verwachte hogere inflatie voor de komende jaren.

Na een aantal jaar van rentestijgingen zagen we in 2024 wereldwijd flinke renteverlagingen. Met het verruimen van het monetaire beleid proberen centrale banken de inflatie onder controle te houden en deels economieën te ondersteunen. Maar in 2024 heeft het zeker ook een belangrijke bijdrage geleverd aan de prestatie van aandelen- en obligatiebeleggingen.

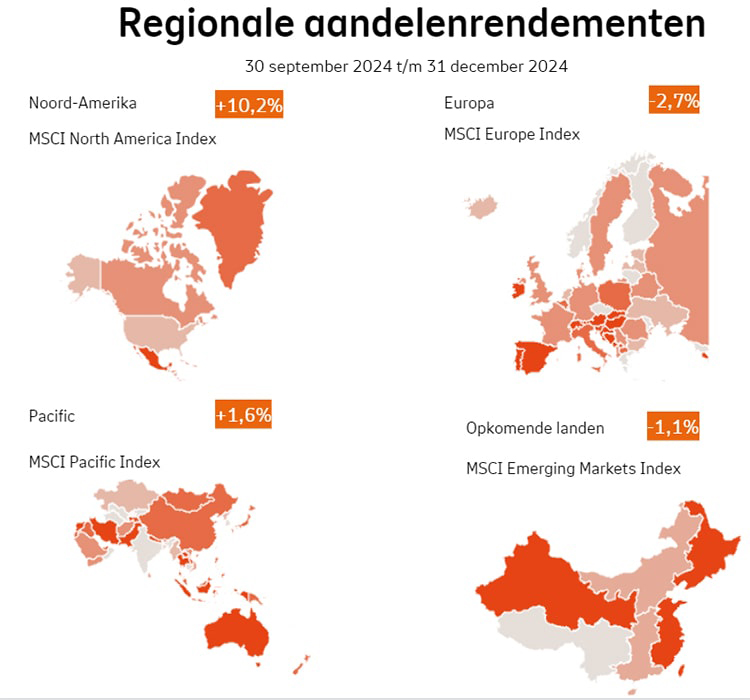

Regionale verschillen meer zichtbaar

De tweedeling tussen de Verenigde Staten en de rest van de wereld werd meer en meer zichtbaar.

Waar Europa, China en Japan te maken hadden met moeilijkere economische omstandigheden, floreerde de economie in Verenigde Staten. De economie groeide, de werkloosheid steeg weliswaar iets maar bleef historisch gezien laag. En de winstgevendheid bleef sterk, vooral van de ‘Big Tech’ bedrijven. Daarbij had de verkiezing van Trump een positief effect. In reactie daarop stegen aandelenkoersen stegen met 11% in het vierde kwartaal.

Aandelenbeleggingen in Europa en in veel opkomende landen hebben terrein moeten inleveren. Voor Europa speelde het verlagen van de verwachtingen van de economische groei een belangrijke rol. Mogelijk nieuwe handelsbeperkingen en hogere importtarieven voor export naar de Verenigde Staten leken een kwestie van tijd. Vooral voor China was dit slecht nieuws gezien de exportbelangen. Maar ook Europa gaat de gevolgen hiervan merken, zo verwachten beleggers.

Op jaarbasis hebben aandelenbeurzen het wereldwijd goed gedaan met stijgingen van gemiddeld 10%. De Verenigde Staten is de absolute uitschieter met ruim 30% stijging van de koersen. De jaarlijkse outperformance van de Verenigde Staten ten opzichte van de rest was nog niet eerder zo hoog.

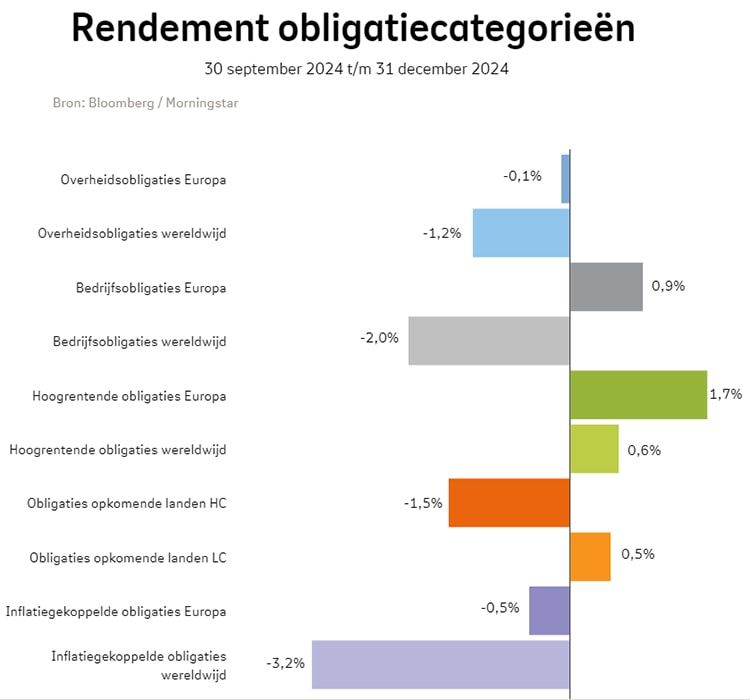

Risicovollere obligaties belonen belegger

Op de obligatiemarkten waren dit kwartaal minder grote bewegingen te zien. In de meeste obligatiecategorieën daalden de koersen gemiddeld licht. De Amerikaanse kapitaalmarktrente liep hard doordat de economie sterker bleef liggen dan gedacht. Hierdoor daalden vooral de koersen van de overheidsobligaties in deze regio. Ook Europese bedrijfsobligaties daalden, omdat de economische vooruitzichten in Europa niet zo positief zijn. Hierdoor nam het risico in deze categorie iets toe.

Op jaarbasis werden de beleggers in risicovollere obligaties beloond. De categorie high yield steeg het sterkst. Door de gemiddeld langere looptijd en de gestegen rente daalden de koersen van inflation Linked obligaties.

De sectoren financiële waarden, informatietechnologie en communicatie presteerden het vierde kwartaal het best.

Positief rendement modelportefeuilles

In het vierde kwartaal droegen alle beleggingscategorieën positief bij aan het rendement van de modelportefeuilles. Daarmee werd 2024 een zeer positief beleggingsjaar. Je vindt jouw persoonlijke rendement in mijn.nn en in de NN App.

De economie in de Verenigde Staten ontwikkelde zich in het vierde kwartaal beter dan verwacht. Tegelijk kwamen de bedrijfsresultaten over het derde kwartaal hoger uit dan voorspeld. En ondanks dat de inflatie minder snel daalde dan verwacht, zag de Fed toch ruimte om de rente te verlagen. Deze positieve mix van omstandigheden zorgde ervoor dat aandelenbeurzen in de Verenigde Staten sterk stegen in het vierde kwartaal. In veel andere regio’s bleef de stijging beperkt of was er zelfs een negatief resultaat. Zoals in Europa waar de koersen met 2,7% daalden.

De sectoren financiële waarden, informatietechnologie en communicatie presteerden het vierde kwartaal het best. Een beeld dat we over heel 2024 zagen. Deze sectoren hebben zich als meest recessie- (angst) bestendig getoond.

De kapitaalmarktrente is in veel westerse landen gestegen in het vierde kwartaal. Dit kwam doordat de groei in veel economieën niet (sterk) gedaald is. Vooral in de Verenigde Staten bleef de inflatie stabiel ten opzichte van vorige kwartalen en stegen de inflatieverwachtingen voor de komende jaren zelfs een beetje. De verwachting was dat de overheid de komende jaren meer moet gaan lenen. Onder deze omstandigheden steeg de 10-jaars rente met 0,8% en dat zorgde voor dalende koersen van vooral overheidsobligaties.

De koersen van Europese bedrijfsobligaties en high yield obligaties stegen licht in het vierde kwartaal. Dit lag in lijn met de voorgaande kwartalen in 2024. Risicovollere obligatiecategorieën behaalden dit kalenderjaar het hoogste rendement.

De goudprijs maakte dit kwartaal pas op de plaats. Maar de stijging van de US-dollar was positief voor de koers van onze goudbelegging. Mede door geopolitieke spanningen bleek goud in 2024 met bijna 35% rendement voor onze modelportefeuilles een zeer goede belegging.

Onze bijdrage aan het terugbrengen van negatieve invloeden aan de klimaatveranderingen meten we met de Carbon Footprint. Over de afgelopen periode hebben we deze verder verminderd.

Door de verkiezing van Trump is er wel een uitdaging ontstaan wat betreft het verminderen van de negatieve invloeden van klimaatverandering. Hij staat negatief tegenover alternatieve energiebronnen en is positief over fossiele brandstoffen.

Wijzigingen in de modelportefeuilles

Het Investment Office wijzigde in december de samenstelling van de modelportefeuilles, passend bij onze macro-economische visie. Hier kun je de toelichting nog een keertje lezen.

Positief resultaat in 2024 voor alle modelportefeuilles

Veel obligatiekoersen moeten dit kwartaal iets terrein prijsgeven. Vooral door de stijging van de kapitaalmarktrente. Risicovollere obligaties leverden wel een positieve bijdrage aan het rendement van de modelportefeuille. Bij aandelenbeleggingen waren het vooral de Amerikaanse aandelen die sterk stegen. Maar ook onze belegging in goud deed het goed. Hiervan profiteerden de modelportefeuilles. Over heel 2024 haalden alle modelportefeuilles een zeer positief resultaat.

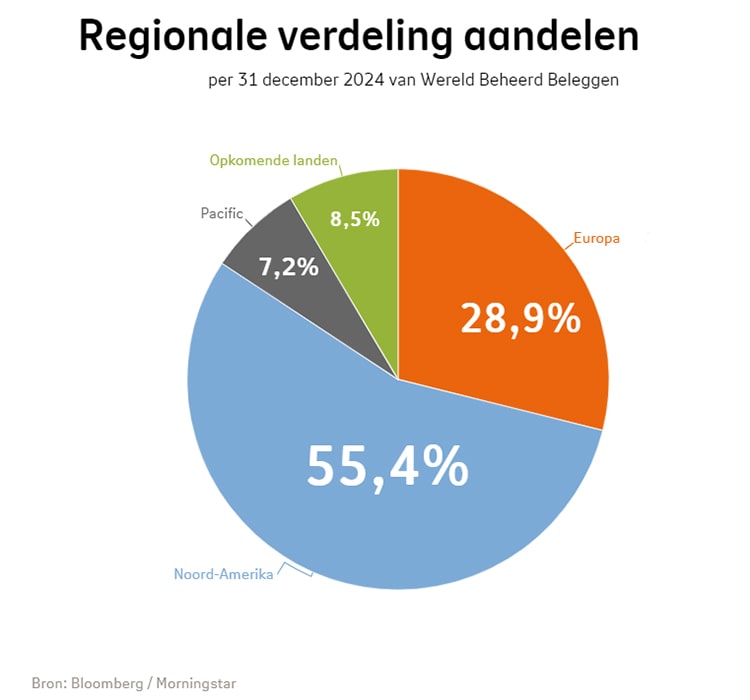

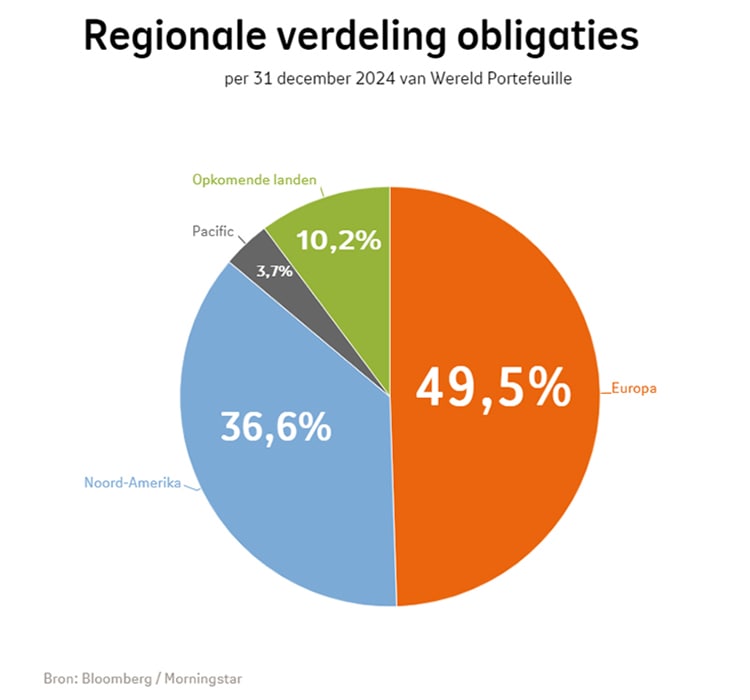

Het rendement van modelportefeuille Neutraal 4 kwam het afgelopen kwartaal uit op 1,5%. Deze portefeuille heeft een standaardweging van 50% obligaties en 50% aandelen. Op jaarbasis kwam het rendement uit op 10,1%.

Vooruitzichten 2025

Voor 2025 zien wij verschillende ontwikkelingen die impact kunnen hebben op de financiële markten. De belangrijkste factoren voor komend zijn jaar de handelsrestricties vanuit de Verenigde Staten, toename van wereldwijde geopolitieke spanningen en een verder verzwakkende economie in Europa. Ook mogelijk lagere bedrijfsresultaten in combinatie met de hoge waarderingen, het monetaire beleid van centrale banken en de renteontwikkelingen spelen een rol.

Op basis van de vooruitzichten van deze factoren zijn wij wat voorzichtiger en houden we voorlopig vast aan onze defensieve positionering. Daarom blijven we in de modelportefeuilles iets minder in aandelen beleggen dan we standaard doen. Voor obligatiebeleggingen zien we mooie kansen in meer risicovollere spreadproducten.

Ook houden we vast aan onze positie in goud. Dit is goed voor de spreiding en daarmee voor de verhouding tussen risico en rendement van de gehele modelportefeuille.

De aangekondigde verhoging van handelstarieven door de nieuw gekozen Amerikaanse president Trump zal een belangrijke rol gaan spelen. Recent was er opluchting vanwege geruchten dat de maatregelen mogelijk wat afgezwakt zouden worden. Of dat zo is, gaan we na 20 januari meemaken met de inauguratie van Trump als 47e president van de Verenigde Staten.

Mogelijk volgen er in de toekomst vergeldingsacties van landen die getroffen gaan worden. Zou het escaleren en tot een handelsoorlog komen, dan voorzien wij wereldwijd afnemende economische activiteit, een hogere inflatie en lagere winsten voor bedrijven die afhankelijk zijn van export.

Wij verwachten dat de oorlog tussen Oekraïne en Rusland voor Europa onzekerheid zal blijven geven. In 2024 was er al een toename van de kosten van energie, gasprijzen sloten op het hoogste niveau van het jaar. Bovendien moet er veel meer geïnvesteerd worden in defensiemateriaal terwijl veel landen juist moeten bezuinigen. En ook de visie van Trump op de oorlog (NAVO-landen moeten 5% van het BBP besteden aan defensie) zet Europa financieel mogelijk verder onder druk. Daarbij zijn de recente politieke ontwikkelingen in enkele landen een signaal voor een minder verenigd Europa.

Wij denken dat de economische groei in de Verenigde Staten op peil zal blijven. De werkgelegenheid is sterk en de verwachtingen van bedrijven (inkoopmanagers) zijn positief. Wel zien we aan de consumentkant dat de schulden oplopen. Recent werd bekend dat afschrijvingen op creditcardschulden fors waren toegenomen. Dit kan betekenen dat de consumptie de komende tijd afneemt.

In China zien we dat de overheid alle zeilen bij moet zetten om de gewenste groei te bereiken. Rentetarieven worden verlaagd en financieringsmogelijkheden verruimd. De vraag is of dit voldoende effect gaat hebben om de consumenten meer te laten besteden. En het oplopen van de schulden kan weer tot een nieuwe zeepbel leiden in de toch al kwetsbare financiën van banken en lokale overheden in China.

In Europa verwachten wij verdere krimp voor de industrie. Grote landen zoals Duitsland en Frankrijk kampen bovendien met begrotingsproblemen waardoor er niet veel ruimte voor ondersteuning is. Voor geheel Europa zal een recessie waarschijnlijk wel uitblijven maar verwachten wij wel een lage economische groei.

In de Verenigde Staten zal de gemiddelde winstontwikkeling het komend jaar weer groeien. Zorgelijk is wel dat het concentratierisico is toegenomen. Banken en grote communicatie- en technologiebedrijven nemen het overgrote deel van de winstgroei voor hun rekening. De waarderingen van deze bedrijven staan hoog. Dit maakt ze kwetsbaar voor tegenvallers of een afzwakking van de wereldwijde economie. Het toegenomen gewicht van deze bedrijven in aandelenindices zien wij ook als een risico.

In Europa zijn de waarderingen traditioneel veel minder hoog, maar is de lage economische groei (en de eerdergenoemde hogere handelstarieven met de Verenigde Staten) een uitdaging voor de bedrijven.

Positief is dat centrale banken in hun actuele vooruitzichten uitgaan van een ruimer monetair beleid. Dat wil zeggen dat als de inflatieontwikkeling het toelaat er in de loop van het jaar renteverlagingen te verwachten zijn. De inflatie in de Verenigde Staten bleek onlangs wel iets hardnekkiger. Het verwachte aantal renteverlagingen van de Fed is teruggebracht naar twee voor 2025.

In Europa heeft de ECB een andere uitdaging. Ook in de Eurozone is de inflatie iets opgelopen, maar dat geeft nog geen reden tot zorg. De renteverlagingen die dit jaar worden doorgevoerd, kunnen wel eens veel meer in het teken staan van het ondersteunen van de economie in plaats van het bestrijden van de inflatie. Al zal de inflatieverwachting altijd een belangrijke rol blijven spelen in het monetaire beleid.

Door de groei van de economie zal de kapitaalmarktrente in de Verenigde Staten voorlopig nog op het huidige niveau blijven of mogelijk wat verder stijgen. Voor andere grote economische blokken zoals Europa, China en Japan, zien we deze ontwikkeling niet.

Deze kwartaalupdate is alleen opgesteld ter informatie en is geen beleggingsaanbeveling of beleggingsadvies. De inhoud is geen aanbod of uitnodiging tot het aangaan van enige overeenkomst of om effecten of enig ander financieel instrument te kopen of te verkopen.

De inhoud is met de meeste zorg samengesteld en gebaseerd op betrouwbare informatiebronnen. Over de volledigheid, juistheid of typfouten wordt, uitdrukkelijk of stilzwijgend, geen enkele aansprakelijkheid aanvaard.

Nationale-Nederlanden Bank N.V., KvK nr. 52605884

Eind april staat de volgende kwartaalupdate voor je klaar!

Check je beleggingsprofiel

We vragen je om de profielvragen elk jaar opnieuw te beantwoorden. Of eerder, als er in de tussentijd iets verandert in je situatie.

ABC van beleggen

De beleggingswereld heeft zijn eigen taalgebruik. Heb je in de kwartaalupdate een woord gezien waarover je graag meer wilt weten? In het ABC van beleggen leggen we veel voorkomende termen uit.

Bekijk de woordenlijstEerdere kwartaalupdates

- Kwartaalupdate Aanvullende PensioenOpbouw beheerd beleggen (Wereld) oktober 2024

- Kwartaalupdate Aanvullende PensioenOpbouw beheerd beleggen (Wereld) juli 2024

- Kwartaalupdate Aanvullende PensioenOpbouw beheerd beleggen (Wereld) april 2024

- Kwartaalupdate Aanvullende PensioenOpbouw beheerd beleggen (Wereld) januari 2024

Service en Contact

We kunnen je op verschillende manieren helpen.

Wil je advies?

Met een onafhankelijk adviseur kijk je samen naar welk product bij je past.