Hoe we de risico’s van jouw beleggingspensioen beperken

- Waardedaling kort voor je pensioen: wat is er aan de hand

- Pensioenbeleggen voor de lange termijn

- Hoe we de risico’s beperken

- Vlak voor je pensioen: stijgende rente, dalende koersen en andersom

Bouw je via je (ex-)werkgever een beleggingspensioen op bij Nationale-Nederlanden? Dan is je toekomstige pensioenuitkering niet zeker. Hieronder lees je meer over beleggen voor de lange termijn en hoe we de risico’s van jouw beleggingspensioen zoveel mogelijk beperken.

Pensioenbeleggen voor de lange termijn

Pensioenbeleggen is geld beleggen voor de lange termijn. Het is onvermijdelijk dat er tijdens die lange periode ook tijden zijn waarin de koersen sterk dalen. We weten dat dit af en toe gebeurt, maar natuurlijk niet op welk moment. Het is bekend uit veel historische analyses dat beleggen op de lange termijn in het verleden betere resultaten heeft gegeven dan bijvoorbeeld sparen.

De historische koersontwikkeling laat zien dat koersdalingen in het verleden uiteindelijk weer gevolgd werden door koersstijgingen. Daarom het is belangrijk om bij beleggen voor pensioen de lange termijn (‘de beleggingshorizon’) niet uit het oog te verliezen.

Verder vooruit kijken kan helpen om te begrijpen dat sterke koersveranderingen op de korte termijn niet per se grote problemen hoeven op te leveren voor de lange termijn. Het is bekend dat uit paniek snel beleggingen verkopen en aankopen verkeerd kan uitpakken in periodes van koersdalingen gevolgd door herstel.

Sterker nog, dit geeft vaak grote verliezen, onder andere omdat door in paniek te verkopen je de daaropvolgende koersstijgingen vaak mist. Als iemand bijvoorbeeld na de kredietcrisis is gestopt met beleggen, is hij 12% rendement per jaar misgelopen.

We beseffen dat we als Nationale-Nederlanden geen koersgarantie kunnen geven, maar met beleggen hanteren we wel een strategie gericht op de lange termijn voor je pensioenbeleggingen.

Hoe beperken we de risico’s?

Gespreid beleggen

Een belangrijk uitgangspunt bij het beleggen van je pensioengeld is dat we dit gespreid doen. We beleggen over de hele wereld in veel bedrijven, sectoren en soorten beleggingen (zoals aandelen en obligaties). Zo voorkomen we dat een koersdaling of het faillissement van een enkel bedrijf veel invloed heeft op de waarde van je beleggingen.

Ook wordt niet ieder soort belegging even hard geraakt door de huidige onrust. Door je pensioengeld gespreid te beleggen, beperken we dus het risico dat je loopt.

Beleggen volgens de lifecycle-methode

We beleggen jouw pensioengeld volgens de lifecycle-methode. Dit betekent dat we risicovoller voor je beleggen als je nog jonger bent. Er is dan tijd om tussentijdse dalingen goed te maken als de economie weer aantrekt. Als je pensioenleeftijd dichterbij komt, gaan we geleidelijk het risico voor je verkleinen.

Om het risico te kunnen verkleinen, bestaan de beleggingen uit meerdere onderdelen:

Vanaf een bepaalde leeftijd bouwen we de belegging in returnfondsen geleidelijk af en beleggen we steeds meer in matchingfondsen.

De matchingfondsen geven meer zekerheid over de hoogte van je pensioen. Op de pensioendatum koop je van jouw pensioenkapitaal een pensioenuitkering. Hoe hoog de uitkering is die je krijgt voor je pensioenkapitaal, hangt onder meer af van de marktrente op dat moment.

Staat de marktrente laag? Dan heb je meer kapitaal nodig om een even hoge pensioenuitkering te kunnen kopen als wanneer de rente hoog staat. De matchingfondsen verkleinen dit renterisico. De beleggingen in deze fondsen worden namelijk meer waard als de rente daalt.

Het omgekeerde geldt ook: als de rente stijgt, dan daalt de waarde van de beleggingen. Maar door de hogere rente heb je dan ook minder geld nodig om een even hoge pensioenuitkering te kunnen kopen.

Hoe we de beleggingen afbouwen, hangt af van je pensioenproduct. Vaak doen we dit door meer te gaan beleggen in zogenoemde matchingfondsen. Op welke leeftijd we daarmee beginnen, hangt af van je risicoprofiel.

Vlak voor je pensioen: stijgende rente, dalende koersen. En andersom

Naarmate je dichter bij je pensioendatum komt, krijg je meer interesse in de hoogte van je verwachte pensioen. De opgebouwde waarde in de beleggingen wordt dan vaker gecheckt. Het kan dan enorm schrikken zijn als je ziet dat de waarde flink is gedaald. Begrijpelijk, maar in dit geval niet correct. We leggen graag uit wat er dan speelt.

De rente bepaalt voor een belangrijk deel de hoogte van het pensioen. Bij een hoge rente kun je met hetzelfde kapitaal meer pensioen kopen dan bij een lage rente. Maar de stand van de rente valt niet te voorspellen.

Lifecycle beleggen zorgt voor meer zekerheid over de hoogte van het verwachte pensioen, juist als de pensioenleeftijd dichterbij komt. Dit doen we door steeds meer te beleggen in fondsen die precies tegenovergesteld werken aan de ontwikkeling van de rente. Daalt de rente, dan stijgen de koersen. En stijgt de rente, dan dalen de koersen. Bij een stijgende rente wordt de inkoopprijs van pensioen namelijk lager. In stappen werkt dit als volgt:

Rente omlaag

-

1De rente gaat omlaag

-

2De rente voor het kopen van pensioen gaat omlaag

-

3Pensioen wordt duurder

-

4Je hebt meer pensioenkapitaal nodig voor hetzelfde pensioen

-

5De matchingfondsen zorgen ervoor dat je pensioenkapitaal omhoog gaat

-

6Door de daling van de rente en de matching fondsen kun je ongeveer hetzelfde pensioen aankopen

Rente omhoog

-

1De rente gaat omhoog

-

2De rente voor het kopen van pensioen gaat omhoog

-

3Pensioen wordt goedkoper

-

4Je hebt minder pensioenkapitaal nodig voor hetzelfde pensioen

-

5De matchingfondsen zorgen ervoor dat je pensioenkapitaal omlaag gaat

-

6Door de stijging van de rente en de matching fondsen kun je ongeveer hetzelfde pensioen aankopen

Door in de matchingfondsen te beleggen, blijft je pensioen zo stabiel mogelijk. Dat vinden wij belangrijk.

Voorbeeldberekening

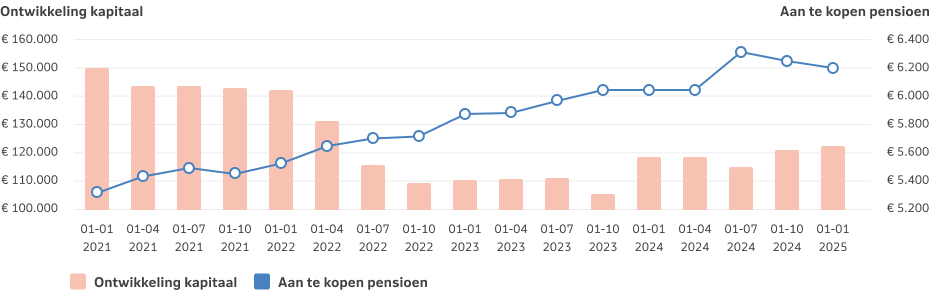

In onderstaande grafiek en tabel zie je hoe het aan te kopen pensioen (bruto jaarbedrag) zich ontwikkelt in een periode van stijgende rente en dalende beleggingskapitalen. Dit voorbeeld geldt voor een ‘maatmens’ van 67 jaar met een drie jaar jongere partner. Je ziet dat het aan te kopen pensioen op peil blijft.

| Datum | Ontwikkeling kapitaal | Aan te kopen bruto pensioen (jaarbedrag) | 10-jaars rente |

| 01-01-2021 | € 150.000,00 | € 5.336,20 | -0,26% |

| 01-04-2021 | € 143.673,16 | € 5.434,45 | 0,08% |

| 01-07-2021 | € 143.581,54 | € 5.499,01 | 0,13% |

| 01-10-2021 | € 143.139,46 | € 5.459,11 | 0,15% |

| 01-01-2022 | € 142.399,62 | € 5.531,89 | 0,30% |

| 01-04-2022 | € 131.370,98 | € 5.653,65 | 1,30% |

| 01-07-2022 | € 116.010,74 | € 5.707,35 | 2,36% |

| 01-10-2022 | € 109.736,90 | € 5.725,58 | 3,18% |

| 01-01-2023 | € 110.159,82 | € 5.885,27 | 3,11% |

| 01-04-2023 | € 110.491,13 | € 5.879,28 | 3,01% |

| 01-07-2023 | € 111.002,56 | € 5.963,49 | 2,99% |

| 01-10-2023 | € 105.469,42 | € 6.056,76 | 3,50% |

| 01-01-2024 | € 118.906,38 | € 6.060,44 | 2,41% |

| 01-04-2024 | € 117.773,95 | € 6.072,57 | 2,57% |

| 01-07-2024 | € 115.476,63 | € 6.317,20 | 2,79% |

| 01-10-2024 | € 120.767,21 | € 6.261,00 | 2,37% |

| 01-01-2025 | € 122.632,95 | € 6.201,35 | 2,37% |

Check je pensioen op mijn.nn

Op mijn.nn kun je niet alleen zien wat de waarde is van je pensioenbeleggingen, maar ook wat je verwachte pensioenuitkering is. Of de rente nu stijgt of daalt, je verwachte uitkering zal min of meer gelijk blijven. En daar gaat het ten slotte om. Log in op mijn.nn, klik op je pensioenproduct en ga naar jouw persoonlijke pensioenomgeving Inkomen Later.

Koel hoofd in onrustige tijden!

In een heel onrustige periode krijg je bijna altijd het gevoel dat je direct moet ingrijpen. Maar de principes die we toepassen, blijven ook in deze onzekere tijd overeind. Het hoofd koel houden in moeilijke tijden is het beste wat we kunnen doen.

Service en Contact

We kunnen je op verschillende manieren helpen.

Wil je advies?

Met een onafhankelijk adviseur kijk je samen naar welk product bij je past.